Erster BF.Private Debt Market Compass signalisiert steigenden Optimismus und stabile Kreditqualität.

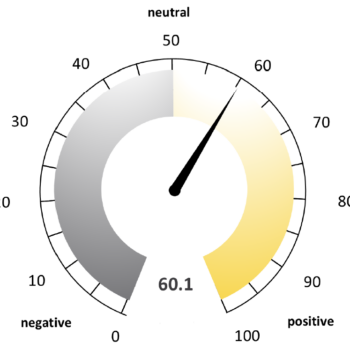

Mit dem erstmals veröffentlichten BF.Private Debt Market Compass legt BF.capital eine neue datenbasierte Marktanalyse vor, die ein positives Stimmungsbild im internationalen Private-Debt-Sektor zeigt. Der Sentiment-Index erreicht 60,1 Punkte und liegt damit deutlich über dem neutralen Wert von 50. Darin eingeflossen sind Einschätzungen von rund 200 Fondsmanagern aus den Segmenten Corporate Direct Lending, Real Estate Debt und Infrastructure Debt Die Auftaktausgabe basiert auf einer Erhebung vom Dezember 2025 mit 67 internationalen Teilnehmern, überwiegend aus Europa.

Der nun publizierte BF.Debt Market Sentiment Index mit 60,1 Zählern signalisiert jedenfalls eine robuste Fundraising-Dynamik, steigende Kapitalzusagen institutioneller Investoren sowie ausgewogene Risiko-Rendite-Verhältnisse. Auch der sogenannte Expectation Gap signalisiert steigenden Optimismus für das erste Halbjahr 2026. Als besonders positiv wird die Entwicklung bei der Kapitaleinwerbung bewertet. Mehr als zwei Drittel der Befragten berichten von steigender Fundraising-Dynamik, und 82 Prozent erwarten im kommenden Halbjahr weitere Verbesserungen. Parallel steigen die Kapitalzusagen institutioneller Investoren.

Nahezu zwei Drittel verzeichnen höhere Commitments, während kein Teilnehmer rückläufige Zusagen erwartet. Die Ergebnisse decken sich auch mit Einschätzungen namhafter Player in einer jüngst erschienenen Reportage von immobilien investment zu Real-Estate-Debts, wonach globale Assetmanager aktiv Kapital einsammeln, um es in die europäischen Immobilienmärkte zu investieren. Bestehende Investoren bleiben laut BF.capital ein zentraler Faktor: In einzelnen Segmenten liegt der Anteil von Folgeinvestitionen bei über 80 Prozent.

Die Finanzierungskonditionen hätten sich laut Panel in den vergangenen sechs Monaten überwiegend stabil entwickelt, mit leicht kreditnehmerfreundlichen Tendenzen. Für die kommenden Monate wird eine leichte Verschiebung zugunsten der Kreditgeber erwartet. Auch die Verschuldungsniveaus werden als moderat bewertet: Im Corporate Direct Lending liegt die Verschuldung mehrheitlich unter dem Fünffachen des EBITDA. Im Segment Real Estate Debt bewegen sich die Beleihungswerte vollständig im Künftigen Korridor von 56 bis 65 Prozent.

Allfällige Stressfaktoren in den Portfolios seien laut Befragung weniger auf strukturelle Überschuldung oder Refinanzierungsprobleme zurückzuführen, sondern überwiegend operativer und sektorspezifischer Natur. Unter Druck stehen im Unternehmensbereich konsumenten- und einzelhandelsnahe Branchen, im Immobilienbereich insbesondere Büro- und Highstreet-Einzelhandelsflächen sowie im Infrastruktursektor Teile des Energiesegments. Die Quote notleidender Kredite blieb im vergangenen Halbjahr weitgehend stabil: Fast 85 Prozent der Befragten berichten von unveränderten Werten. Auch im Ausblick wird lediglich eine leichte Verschärfung in einzelnen Segmenten erwartet.