BF.Quartalsbarometer zeigt strukturellen Wandel in der Immobilienfinanzierung – Wohn- und Logistikimmobilien weiterhin gefragt, Hotels im Aufwind.

Für Entwickler und Bestandshalter von Büro- und Handelsimmobilien wird es deutlich schwieriger, eine Finanzierung aufzustellen – deshalb, weil viele Banken nicht mehr mitspielen. Laut dem BF.Quartalsbarometer, der gemeinsam mit bulwiengesa erstellt worden ist, betrachten viele Banken die beiden Assetklassen als so risikobehaftet, dass sie sich von Finanzierungen derselben zurückziehen. Die Erhebung basiert auf der Befragung von rund 110 Finanzierungsexpert:innen und erfasst Veränderungen über einen Zeitraum von zehn Jahren. Dem gegenüber profitieren Wohn- und Logistikimmobilien, auch Hotels wähnen sich im Aufwind.

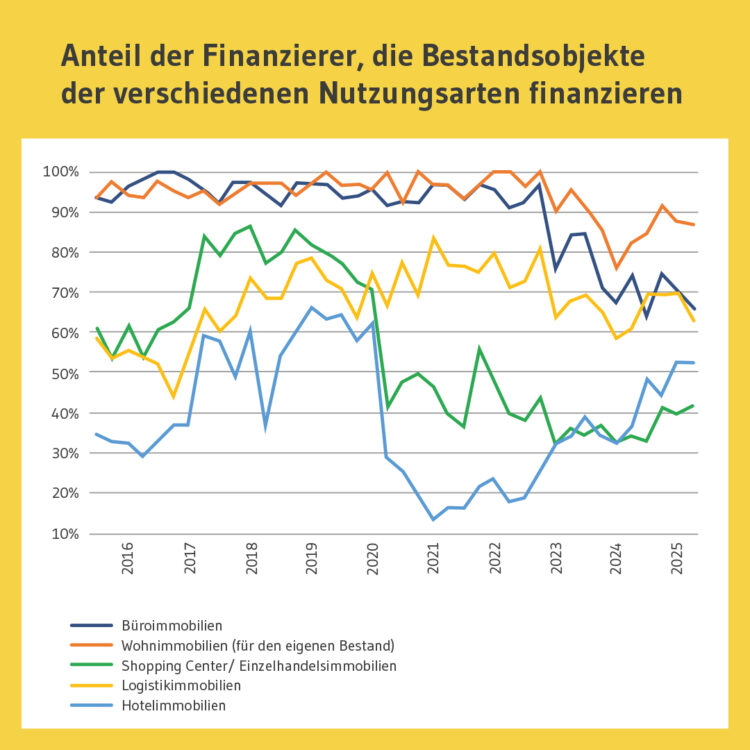

„Die veränderte Risikoeinschätzung für bestimmte Nutzungsarten hat deutliche Spuren hinterlassen“, sagt Francesco Fedele, CEO der BF.direkt AG. Dies gelte besonders für Büroimmobilien, die lange Zeit als stabil galten. „Seit 2023 ist der Anteil der Institute, die Büroimmobilien finanzieren, deutlich gesunken und liegt aktuell nur noch zwischen 66 und 70 Prozent“, so Fedele weiter. Bis vor wenigen Jahren betrug dieser Anteil konstant über 90 Prozent.

Einen noch drastischeren Rückgang verzeichnen Handelsimmobilien. Während vor der Corona-Pandemie zwischen 60 und 80 Prozent der Institute Finanzierungsbereitschaft zeigten, brach dieser Wert mit Beginn der Pandemie ein. Im ersten Quartal 2024 wurde mit 32,6 Prozent der bisherige Tiefstand erreicht. Eine Rückkehr zum Vorkrisenniveau ist laut Studie nicht absehbar. Steffen Sebastian, Inhaber des Lehrstuhls für Immobilienfinanzierung an der IREBS und wissenschaftlicher Berater des Quartalsbarometers: „Insbesondere Shopping-Center und High-Street-Objekte werden inzwischen wesentlich kritischer bewertet. Der Rückzug der Banken aus diesen Segmenten ist eine direkte Folge veränderter Konsumgewohnheiten.“

Wohnimmobilien bleiben trotz leichter Rückgänge das stabilste Segment. Nach jahrelangen Quoten von über 90 Prozent ist die Finanzierungsbereitschaft in den letzten Quartalen leicht auf 80 bis 90 Prozent gesunken. Auffällig sei jedoch, dass der Rückgang hier im Vergleich zu Büro- und Handelsimmobilien deutlich moderater ausfalle.

Ein gegenläufiger Trend zeigt sich bei Hotelimmobilien: Während der pandemiebedingte Tiefpunkt im ersten Quartal 2021 bei 13,3 Prozent lag, gaben in den ersten beiden Quartalen 2025 wieder über 50 Prozent der Finanzierer an, Hotels zu finanzieren. „Hotels gewinnen seit der Pandemie allmählich wieder Vertrauen bei den Banken“, so Fedele.

Logistikimmobilien verzeichneten in der Pandemiezeit einen Finanzierungsboom. Von einem Anteil von unter 60 Prozent im Jahr 2015 stieg die Bereitschaft zeitweise auf über 80 Prozent. Seit 2023 ist allerdings ein langsamer Rückgang zu beobachten, aktuell tendiert der Wert wieder in Richtung der 60-Prozent-Marke.

Die zugrunde liegende Erhebung wurde von der bulwiengesa AG im Auftrag der BF.direkt AG durchgeführt. Der Fokus lag dabei auf der Frage: „Welche Immobilientypen werden derzeit im Bestand finanziert?“ Die Antworten spiegeln laut Herausgeber die aktuelle Stimmung und Risikobewertung innerhalb der Finanzierungsbranche wider.