In diesem Beitrag möchten wir von Rustler Immobilien über die neuesten Entwicklungen am Wiener Zinshausmarkt berichten.

Das Research- und Bewertungsteam von Rustler hat über 700 Zinshaustransaktionen der letzten drei Jahre analysiert, wobei lediglich jene Transaktionen berücksichtigt wurden, bei denen vollständiges Datenmaterial (wie insbesondere Kaufverträge, Kaufpreise, Nutzflächen und Zinslisten) vorlag.

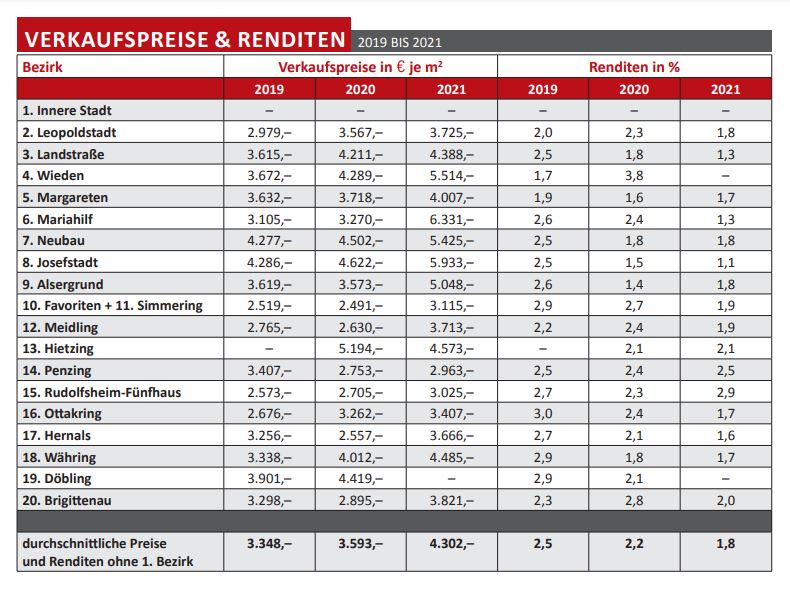

Weiters wurden überdurchschnittlich hohe und niedrige Transaktionswerte, sogenannte Ausreißer, die über 35 Prozent von den Durchschnittswerten abwichen, nicht gewertet. Die Bezirke Wien 21 bis 23 wurden in der vorliegenden Analyse nicht berücksichtigt, da nicht ausreichend valides Datenmaterial vorhanden war. Für 2021 betrifft dies auch die Bezirke Innere Stadt und Döbling. In Hietzing war nur wenig vollständiges Datenmaterial vorhanden, weshalb es zu einer nicht ganz schlüssigen Abweichung im Vergleich zum Jahr 2020 gekommen ist.

Marktentwicklung

Die Ergebnisse unserer Recherchen zeigen, dass im Jahr 2021 die Anzahl der Transaktionen im Vergleich zum Jahr 2020 um rund 30 Prozent gestiegen ist und sich somit wieder auf dem Niveau von 2019 befindet. Die hohe Nachfrage nach dem „knappen Gut“ der Assetklasse Zinshaus ist somit ungebrochen. Dies manifestiert sich auch in weiteren, nahezu flächendeckenden und teilweise erheblichen Preissteigerungen im Beobachtungszeitraum 2021. Über alle Bezirke gerechnet, betrug der durchschnittliche Quadratmeterpreis rund 4.302 Euro. Mit diesem Wert liegt er rund 20 Prozent über dem Durchschnittspreis des Jahres 2020. Zum Vergleich: Die Preissteigerung von 2019 auf 2020 betrug rund sieben Prozent. Überdurchschnittliche Erhöhungen verzeichneten die Bezirke Wieden, Mariahilf, Josefstadt, Alsergrund, Favoriten, Simmering, Meidling, Hernals und Brigittenau.

Den einzigen Preisrückgang gab es im Bezirk Hietzing, wobei zu erwähnen ist, dass Hietzing den höchsten Vorjahreswert hatte. Derartige Preisentwicklungen sind jedoch nicht ungewöhnlich, da es sehr auf die Lage innerhalb des Bezirks ankommt; zugleich war die Datenmenge in Hietzing, wie bereits angegeben, vergleichsweise gering. Die höchsten durchschnittlichen Verkaufspreise wurden im Jahr 2021 in den Bezirken Mariahilf mit rund 6.331 Euro pro Quadratmeter, Josefstadt mit rund 5.933 Euro pro Quadratmeter und Wieden mit rund 5.514 Euro pro Quadratmeter Wohnnutzfläche verzeichnet.

Trotz der nahezu flächendeckenden Preissteigerungen bleibt abzuwarten, wie sich das zukünftige Zinsumfeld auf den Zinshausmarkt auswirken wird.

Entwicklung der Renditen

Die Renditen sind – wie die angeführte Tabelle zeigt – im Jahr 2021 in einigen wenigen Bezirken gestiegen, in den meisten Bezirken jedoch zum Teil deutlich zurückgegangen. Dieser Umstand ist nicht zuletzt der Tatsache geschuldet, dass die Preise für Zinshäuser wesentlich stärker gestiegen sind als die entsprechenden Nettomieten, die im Jahr 2021 sogar einen leichten Rückgang verzeichneten. Bei der Berechnung der dargestellten Bruttoanfangsrendite wurde der jährliche Mietertrag (bei angenommener Vollvermietung) dem Kaufpreis zum Zeitpunkt des Erwerbs gegenübergestellt.

Mögliche Veränderungen des Mieterbestands durch Schaffung zusätzlicher Nutzflächen (mittels Dachgeschoßausbauten oder Aufstockungen) wurden bei der Berechnung nicht berücksichtigt, da dies zu rein spekulativen Werten führen würde. Es lagen dazu auch keine prüffähigen Unterlagen vor. Etwaige Sanierungskosten der leerstehenden bzw. kurzfristig befristeten Objekte wurden jedoch berücksichtigt und den Anschaffungskosten hinzugerechnet.

Im Jahr 2020 konnte man innerhalb des Gürtels mit einer Rendite von durchschnittlich 2,1 Prozent rechnen. Im Jahr 2021 fiel dieser Wert auf 1,6 Prozent. Außerhalb des Gürtels ist die Bruttoanfangsrendite von durchschnittlich 2,3 Prozent (Wert für 2020) auf 2,0 Prozent gefallen. Über alle Bezirke gerechnet, sind damit die Bruttoanfangsrenditen im Vergleich zu 2020 im Durchschnitt um rund 22 Prozent gesunken. Aufgrund der teilweise niedrigen Transaktionszahlen und der unterschiedlichen Lagen konnte es in Ausnahmefällen auch zu Erhöhungen der Bruttoanfangsrendite kommen.

Resümee

Zusammenfassend können wir feststellen, dass in Wien, abgesehen von wenigen Ausnahmen, ein weiterer Rückgang der zu erzielenden Bruttoanfangsrenditen zu verzeichnen ist, der auch den moderat rückläufigen Mieten geschuldet ist. Der Kapitalmarkt steht derzeit vor einer großen Veränderung, in Zukunft werden steigende Zinsen erwartet. Die bis dato in vielen Augen konkurrenzlose Assetklasse „Zinshaus“ hat damit wieder mögliche Alternativen am Kapitalmarkt bekommen. Dies könnte bei Zinshäusern in nicht so repräsentativen Lagen, die überwiegend aus ertragswirtschaftlichen Gründen und nicht als Liebhaberobjekte angekauft wurden und werden, dämpfend auf die Preisentwicklung wirken.